di Marco Missaglia and Clara Capelli

9 Giugno 2018

La quinta puntata del Glossario del Capitalismo Moderno discute di come la moneta sia un potente strumento per le politiche commerciali

The people are on the side of sound money. They are so unalterably

on the side of sound money that it is a serious question how they would

regard the system under which they live, if they once knew what the

initiated can do with it

Henry Ford, 1922

Gli Stati Uniti beneficiano di un privilegio esorbitante

Valéry Giscard d’Estaing, allora Ministro delle Finanze francese, 1965

Nella puntata precedente abbiamo discusso di neo-mercantilismo, ovvero della strategia economica di Cina e Germania fondata sull’esportazione di beni verso altri paesi.

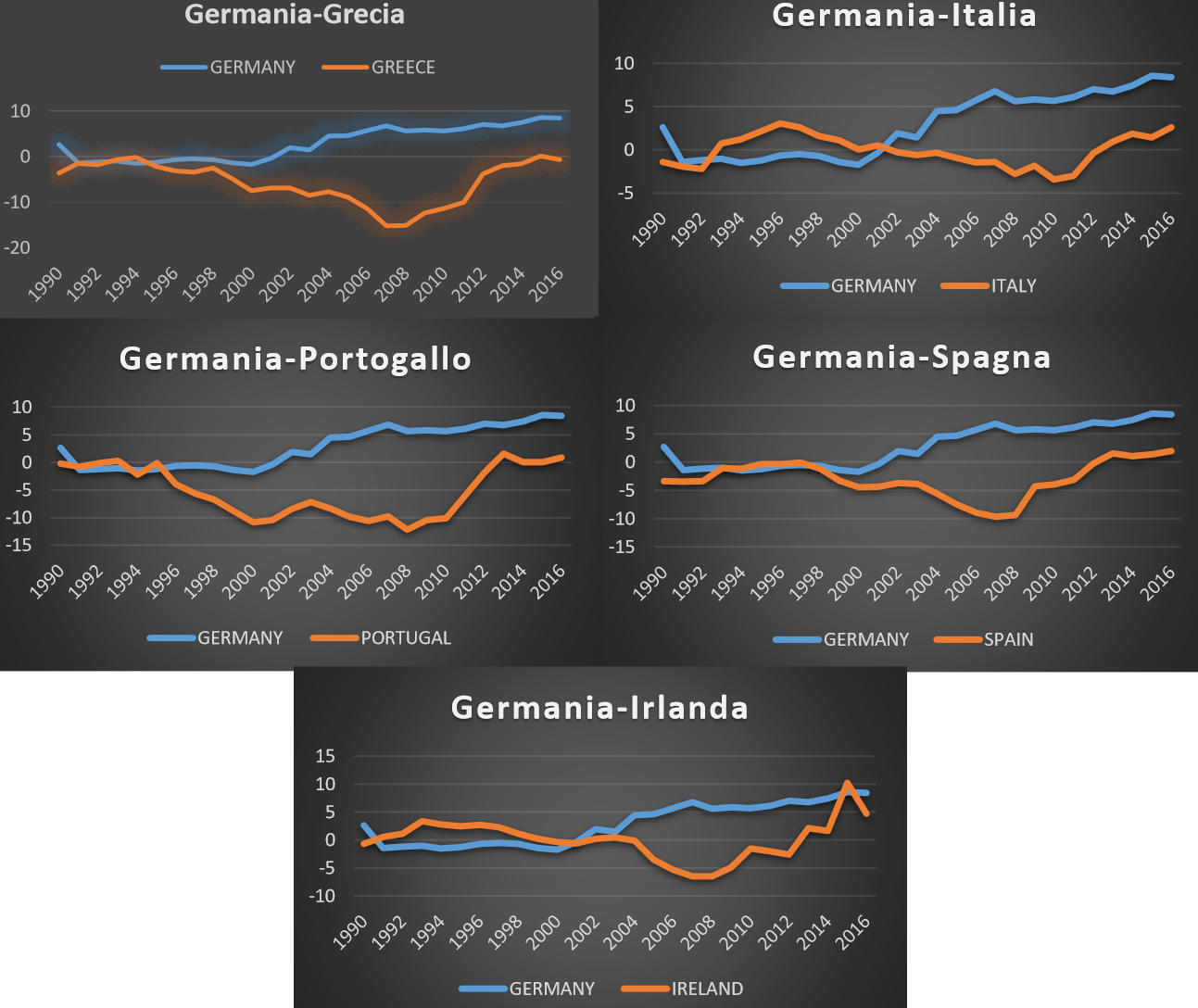

La faccenda del neo-mercantilismo tedesco ha, per così dire, una sua plastica visibilità. I grafici di seguito proposti (nostra elaborazione su dati UNCTAD) riportano l’andamento tra il 1990 e il 2016 dei conti con l’estero della Germania da un lato e, dall’altro, dei cosiddetti PIIGS (acronimo che designa Portogallo, Italia, Irlanda, Grecia e Spagna; a volte da maiali diventiamo zingari – GIPSI).

Il dato è espresso come percentuale del PIL; quando le linee stanno sopra lo 0 ciò significa che siamo di fronte ad un surplus, quando giacciono al di sotto dello 0 si dà invece un deficit nei conti con l’estero.

I cinque grafici (la Germania è stata inserita in ciascuno di essi onde evidenziare, fatti salvi i dettagli e le specificità storiche di ciascun caso, l’andamento sostanzialmente “a specchio” dei conti con l’estero tedeschi rispetto a quelli di ciascuno dei PIIGS sino al 2008-2009) sembrano quasi la fotocopia l’uno dell’altro.

E’ a partire dalla fine degli anni ’90, ossia dalla messa in circolazione dell’euro, che si comincia ad osservare un sistematico miglioramento dei conti con l’estero tedeschi ed un sistematico peggioramento di quelli dei PIIGS.

I grafici mostrano anche che i conti con l’estero dei PIIGS iniziano ad aggiustarsi a partire dalla grande crisi del 2008 e dintorni. Da quel momento i conti tedeschi continuano a migliorare, ma quelli dei PIIGS smettono di peggiorare e anzi visibilmente migliorano: la crisi infatti, molto dura e prolungata, porta con sé la riduzione delle spese di famiglie e imprese e, per scelta politica (la famosa “austerità”) anche le spese governative vengono abbassate[1]. Spendendo

Spendendo di meno un po’ tutti – famiglie, imprese e governo – si importa di meno e i conti con l’estero di conseguenza migliorano. Il neomercantilismo tedesco si deve in certo modo rivolgere “altrove” e nelle prossime puntate vedremo quali siano state le strategie economiche post-2008 delle principali economie europee.

Intanto chiediamoci: dal momento che i PIIGS e, più in generale, chiunque importi merci tedesche e cinesi deve anche poterle pagare, a quali risorse attingevano questi paesi per finanziare l’eccesso delle loro importazioni sulle loro esportazioni? In concreto: come può un paese pagare 100mila in importazioni se esportando ha guadagnato soltanto 80mila? Dove li va a prendere i 20mila che mancano?

Avviso ai lettori. La parte che segue cercherà di spiegarvi come funzionano i pagamenti internazionali e l’indebitamento estero nel caso le transazioni siano nella stessa valuta o con una valuta diversa. Se la cosa vi spaventata potete saltare direttamente alle conclusioni!

Chiariamo che se il commercio di cui parliamo avviene tra paesi di area euro (il concessionario greco che importa una Mercedes), esso viene naturalmente regolato in euro. Se invece importatori ed esportatori non condividono la stessa valuta (il rivenditore francese che acquista un computer di produzione cinese), allora nella maggioranza dei casi il commercio si regola in dollari statunitensi (oltre al dollaro vi sono anche altre “value di riserva”, per esempio euro e franco svizzero, ma almeno sino ad oggi il dollaro statunitense la fa ancora da padrone)

E’ bene anche ricordare, per capire meglio le argomentazioni che seguono, che così come famiglie e imprese detengono conti presso le banche commerciali, allo stesso modo le banche commerciali detengono un proprio conto (detto “conto di riserva e regolamento”) presso la banca centrale del loro paese, che perciò svolge tra le altre la funzione di “banca delle banche”.

Vediamo dapprima il caso in cui la valuta sia la stessa: un concessionario greco importa una Mercedes del valore di 20mila euro. Può darsi che l’importatore greco abbia già da parte 20mila euro grazie ai risparmi accumulati in passato, nel qual caso non avrà bisogno di alcun prestito; oppure, invece, di risparmi accumulati non ne ha abbastanza e allora ha bisogno di un prestito, e a concederglielo potrebbe essere una banca greca oppure anche la filiale greca di una banca tedesca. Insomma, le casistiche sono svariate.

Proviamo a capirlo facendo proprio il caso in cui il concessionario greco non richieda alcun prestito e semplicemente ordini alla propria banca, la Lamda Bank (LB) di Atene, di trasferire 20mila euro dal suo conto al conto dell’esportatore tedesco detenuto presso la Deutsche Bank (DB) di Berlino. I passaggi di questo traferimento sono un po’ farraginosi, ma davvero vale la pena conoscerli per capire meglio i tanti e importanti (e complicati) discorsi che circolano sull’euro e, più in generale, sull’architettura del sistema monetario internazionale.

Allora: 1) la LB addebita per 20mila euro il conto dell’importatore greco e simultaneamente ordina alla banca centrale greca (BoG, Bank of Greece) di trasferire la medesima somma dal proprio conto di riserva e regolamento al conto di riserva e regolamento della DB; 2) la DB, però, il proprio conto di riserva e regolamento non lo detiene presso la BoG, ma presso la banca centrale tedesca (BuBa, la mitica Bundesbank).

Per questo la BoG, una volta addebitato il conto di riserva e regolamento presso di essa detenuto dalla LB, ordina alla BuBa di accreditare 20mila euro sul conto di riserva e regolamento detenuto dalla DB presso la BuBa; 3) In questo modo la DB è a sua volta finalmente in grado di accreditare 20mila euro sul conto dell’esportatore tedesco, ma è chiaro che a questo punto le due omologhe BoG e BuBa devono in qualche modo sistemare i conti tra di loro.

La BoG, infatti, non può “ordinare” alla BuBa di accreditare il conto di riserva e regolamento della DB senza colpo ferire: dovrà pur dar qualcosa in cambio. Cosa? Funziona così: BoG e BuBa (come qualsiasi altra banca centrale dei paesi aderenti all’euro e facenti parte del cosiddetto Eurosistema) hanno accesso a un “quadernetto” (in realtà si tratta ovviamente di una piattaforma elettronica, ma è bene concettualizzarlo proprio come se fosse il quadernetto del lattaio) che si chiama Target 2 e che viene gestito dalla Banca Centrale Europea (BCE).

Bene, su questo quadernetto viene scritto, sotto lo sguardo vigile di alti funzionari della BCE, che la BoG ha assunto una nuova posizione debitoria pari a 20mila euro e che la BuBa ha assunto una nuova posizione creditoria dello stesso ammontare. Insomma, il lattaio scrive sul quadernetto che la BoG ha un nuovo debito di 20mila euro e che a BuBa si riconosce invece un nuovo credito di 20mila euro. Tutto scritto sul quadernetto (Target 2).

La morale di questa favola (che poi non è una favola) è importante. Notate: l’importatore greco ha già pagato (sul suo conto presso LB ci son meno quattrini); l’esportatore tedesco ha già ricevuto il pagamento (sul suo conto preso DB ci sono più quattrini); eppure, mistero?, la Banca centrale greca ha un nuovo debito (e la banca centrale tedesca un nuovo credito) di 20mila euro. I giornali scriveranno che “il debito estero della Grecia è cresciuto di 20mila euro”. Vero, hanno ragione. Infatti, è bensì vero che che il concessionario greco ha già pagato, ma ha pagato in favore della sua banca, la LB; allo stesso modo, è bensì vero che a sua volta la LB ha già pagato, ma il pagamento lo ha effettuato in favore della BoG.

D’altra parte, l’esportatore tedesco è stato certamente già pagato, ma il pagamento lo ha ricevuto dalla DB di Berlino la quale a sua volta lo ha ricevuto dalla Buba. Quel che ancora manca per terminare il giro e poter davvero dire che i greci hanno pagato i tedeschi (come deve essere, visto che la Mercedes l’hanno importata i greci) è il pagamento dalla BoG alla Buba. Quel pagamento per ora non c’è, c’è soltanto il promemoria sul quadernetto ossia, tecnicamente, il “saldo Target 2”.

Può anche darsi che a questo punto la DB eroghi un prestito in favore della LB, ma anche in tal caso la Grecia continuerebbe ad essere indebitata verso la Germania: non sarebbe più la BoG a doverne alla Buba (Target 2), ma la LB a doverne alla DB (mercato interbancario).

Il piano dell’industria tedesca, vendere merci all’estero, non avrebbe potuto funzionare senza l’attiva collaborazione del sistema bancario tedesco – concedere prestiti all’estero, foss’anche nella pura e semplice forma di accumulazione di saldi attivi Target 2. Se dunque – ricorderete dalle puntate precedenti – la strategia americana si è a lungo fondata sull’accumulazione di debito interno (di americani verso altri americani), il neo-mercantilismo tedesco poggia invece sull’accumulazione di debito estero (di stranieri verso tedeschi). Di debito comunque si tratta e prima o poi i creditori passano all’incasso[2].

Non possono allora essere strategie che funzionano all’infinito: vendere merci senza pagar bene la gente, costringendola ad indebitarsi…

Le cose sono sostanzialmente analoghe quando a commerciare sono paesi che battono monete distinte. Chi importa più di quel che esporta si deve indebitare anche in questo caso. C’è qui, però, un elemento peculiare e specifico derivante dal fatto che come dicevamo si tratta in questo caso di scambi regolati in buona parte in dollari statunitensi.

Immaginate un importatore nordamericano che acquisti un pannello solare di produzione cinese del valore di 20mila dollari. Per effettuare il pagamento, l’importatore statunitense ordina alla banca presso cui detiene un conto – la Bank of Cleveland – di trasferire 20mila dollari sul conto dell’esportatore, aperto presso la cinese Bank of Shanghai.

In concreto, la Bank of Cleveland addebita il conto dell’importatore dell’ammontare corrispondente ed ordina alla FED (la banca centrale statunitense) di ordinare alla Banca Popolare Cinese (la banca centrale cinese) di accreditare il conto che presso di essa detiene la Bank of Shanghai la quale, finalmente, potrà in questo modo accreditare il conto dell’esportatore. Naturalmente la Banca Popolare Cinese non eseguirà l’ordine ricevuto dalla FED senza ricevere in cambio da quest’ultima attività finanziarie per un valore pari a 20mila dollari (qui non c’è un quadernetto, qui si paga subito: è una differenza fondamentale). Ne segue che la FED preleverà dal suo portafoglio titoli 20mila dollari di, diciamo, buoni del tesoro statunitense e li trasferirà alla Banca Popolare Cinese.

Quest’ultima li accetterà, dal momento che le attività finanziarie denominate in dollari sono massimamente liquide (si trova sempre chi è disposto a comperarle) e ritenute del tutto sicure (come pensare che il governo degli Stati Uniti d’America, la potenza mondiale, possa fare bancarotta e non restituire il dovuto?).

Tanto basta alle autorità cinesi per continuare ad accettare titoli pubblici nordamericani. Alle autorità cinesi, tra l’altro, andrebbe pure bene ricevere banconote in dollari fresche di stampa. Nel mondo anche queste, come i titoli del tesoro statunitense, sono accettate proprio da tutti. Adesso, però, immaginate che a importare il pannello solare cinese non sia un gringo (green go, come dicono centro- e sud-americani), ma un colombiano.

La Banca Popolare Cinese non accetta che il Banco de la Republica (la banca centrale colombiana) saldi l’operazione trasferendo attività finanziarie denominate in pesos colombiani: vuoi mettere l’affidabilità del governo statunitense con quella del governo colombiano? Vuoi mettere quanto più difficile sia rivendere attività denominate in pesos rispetto a quelle denominate in dollari? Guardatevi dentro, voi che leggete: se vi dessero l’opzione di essere pagati in pesos colombiani o in dollari statunitensi, voi cosa scegliereste? Suvvia, siate sinceri.

A questo punto la domanda pertinente diventa allora: ma il Banco de la Repubblica, che dollari certamente non ne può stampare, possiede o non possiede nel proprio portafoglio una quantità di attività denominate in dollari sufficiente a finanziare le importazioni? Quand’anche la detenesse, è disposto a liberarsene, visto che si tratta di un preziosissimo asset strategico, di una riserva del mezzo di pagamento più accettato nel mondo?

All’ordine ricevuto dal Banco Davivienda (la banca dell’importatore colombiano) di trasferire 20mila dollari di attività finanziarie alla Banca Popolare Cinese, il Banco de la Repubblica potrebbe allora rispondere così: caro Davivienda, le nostre riserve in dollari (le mie di banca centrale, ma insomma hai capito: le nostre, di noi colombiani) scarseggiano, d’altra parte di dollari noi non ne possiamo mica stampare e quindi tu o il tuo cliente importatore ve li dovete andare a prendere in prestito sui mercati finanziari mondiali, e speriamo che qualcuno ve lo conceda. Se ci riuscite l’operazione va in porto, altrimenti ciccia: niente pannello solare.

Potete ricominciare da qui. Certo, vi siete persi la parte più interessante!

Chi può stampare dollari, cioè solo ed esclusivamente gli Stati Uniti d’America, non ha mai problemi di finanziamento del proprio deficit nei conti con l’estero, proprio in quanto detiene il monopolio della stampa di un mezzo di pagamento universalmente accettato.

Agli altri, a tutti gli altri, i dollari tocca andarseli a guadagnare, e l’unico modo per farlo è portare i attivo il proprio saldo commerciale: riuscire almeno ogni tanto ad esportare di più di quel che si ha bisogno di importare. Un’impresa faticosa, uno sforzo che viene invece risparmiato al bulletto della classe: a chi solo, essendo il più forte di tutti (proprio nel senso che gli altri li può prendere a botte come e quando vuole), ha il diritto di stampare la moneta buona per tutti.

Insomma, questo privilegio – “esorbitante privilegio” lo definiva Valéry Giscard d’Estaing e contro di esso si batté come un leone John Maynard Keynes durante la conferenza di Bretton Woods, avanzando proposte alternative – costituisce in fondo l’essenza stessa del potere e si basa, oggi come ieri, sulla potenza militare [3]. Forza uguale ricchezza. Monopolio dell’uso della forza e monopolio della stampa di moneta sono le due facce della stessa medaglia.

Gli argomenti sino a qui sviluppati fanno sicuramente sorgere molte domande. Quanto possono durare strategie volte a garantire la vendita delle merci attraverso la continua accumulazione di debiti, interni od esteri? Quando e perché scoppiano le “crisi del debito”? E come mai, se è vero che gli USA possono permettersi il lusso di 40 anni filati di deficit nei conti con l’estero, di colpo diventano protezionisti (Trump) e dei loro squilibri con l’estero sembrano invece cominciare a preoccuparsi?

L’euro è una gabbia che, impedendo per definizione le variazioni dei tassi di cambio, mantiene e allarga tali squilibri? A chi giova questo perdurante disordine mondiale? Chi oggi, come Keynes a Bretton Woods, avanza proposte di ridisegno del sistema monetario internazionale? Nel sistema Target 2 non c’era invece, in embrione, una buona idea di riforma del sistema monetario internazionale tale per cui l’euro potrebbe trasformarsi (essere trasformato) in strumento di sviluppo?

Molte domande, ma ci sono ancora molte puntate.

[1] Non bisogna mai scordare che la riduzione delle spese pubbliche provoca sempre ed immediatamente una diminuzione dei redditi privati e quindi aggrava durante una recessione la contrazione delle spese di famiglie ed imprese. Se il governo smette di fare manutenzione degli edifici scolastici, le imprese edili e chi ci lavora ne soffrono.

[2] Curiosamente, in risposta all’interrogazione dei parlamentari europei Valli e Zanni, il capo della BCE Mario Draghi ha scritto (18 gennaio 2017) che i saldi Target 2 dovranno essere integralmente regolati in caso di uscita dall’eurosistema (cioè dall’euro). Che vuol dire? Che se dall’euro non si esce allora quei debiti (crediti) rimarrebbero puramente nozionali, registrati sul quadernetto del lattaio, ma regolati per davvero? Il quesito si chiarirà nel corso delle prossime puntate, dal momento che siamo nel cuore di una faccenda cruciale e delicata – il ripensamento del sistema monetario internazionale.

[3] Per l’esattezza: gli Stati Uniti presentano un conto corrente della bilancia dei pagamenti permanentemente deficitario dal 1982. Per 36 anni filati dunque, anno dopo anno, gli Stati Uniti devono pagare all’estero di più di quel che dall’estero guadagnano. Si tratta di un caso assolutamente unico, reso possibile per l’appunto dal fatto che gli Stati Uniti stampino la moneta comunemente accettata per regolare gli scambi internazionali. Il Principe è il Principe. Una fortunata famigliola che per 36 anni filati va al mercato a spendere più di quel che ha guadagnato.